איך העלאות ריבית הפריים מתחילת השנה משפיעות על ההלוואות שלקחנו?

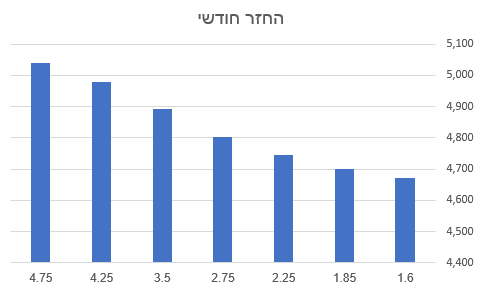

סיכום 2022: ריבית הפריים קפצה מ - 1.6% ל - 4.75% מתחילת השנה והכבידה לרובנו על הכיס.

,עודכן

0השמעה

בשיתוף loan4all

איך הקפיצות הללו בריבית הפריים משפיעות בזמן אמת?

לצורך העניין 250 אלף ש”ח שנלקחו בתחילת השנה ל-5 שנים, שווים 22,020 ₪ יותר שהם 367 ₪ יותר בהחזר החודשי.

הריבית עם השם המפוצץ – “פריים” היא בסך הכלריבית בנק ישראל+ 1.5% שהבנק לוקח לכיסו.

כפי שניתן לראות מנתוני בנק ישראל ריבית הפריים עלתה בהתאמה להעלאת ריבית בנק ישראל. כדי להמחיש את גודל הפגיעה בדקנו כמה שילם הישראלי הממוצע על 250 אלף ש”ח שלקח בתחילת השנה בפריסה לחמש שנים בריבית פריים + 3%:

תחזית לשנה החדשה: מה יקרה לריביות שנשלם ב- 2023?

צר לנו לאכזב: הקלהמהותיתלא תהיה פה.

לבנק ישראל, שקובע את ריבית בנק ישראל, יש אח גדול אשר יושב בארה”ב ונקרא “הפדרל ריזרב” או “הפד” בקיצור שמצא רעיון “גאוני” להתמודדות מול משבר הקורונה – הדפסת דולרים חסרת רסן באמצעותה ניתן למלא כל בור כלכלי. אותו כסף זול “תדלק” אג”חים ומניות “והשקה” בין היתר המוני סטארטאפים שהצליחו לגייס סכומים לא פרופורציונליים וכעת חייבים להתאים בין היקף הפעילות למציאות החדשה לכן גם אם נוריד את הצריכה הפרטית של כל אחד ואחת מאיתנו, בזכות גלי הפיטורים שהיו בענף ההייטק ואלו שעדיין בדרך נקבל אינפלציה במגמת עלייה, מתונה אמנם בזכות הירידה ביצוא ומשבר היבוא בשוק הרכב אך עדיין עליה.

עצתנו ל 2023: הישארו בעבודה ככל הניתן, קצצו בהוצאות ואם אתם זקוקים להלוואה בדקו את דירוג האשראי שלכם, ערכו השוואת ריביות מהבנקים ומהגופים החוץ בנקאיים ובחרו את ההלוואה המשתלמת ביותר: הלוואה בנקאית אוהלוואה חוץ בנקאית. זכרו שעל ריבית ניתן להתמקח וכמו כן ניתן להוריד מגובה הריבית ע”י שיעבוד נכס לטובת הגורם המלווה עד סיום התשלומים על ההלוואה.

מה כבר יכולנו לעשות שגרם לזינוק הזה?

“הכסף הזול” של הפד תדלק מניות וניירות ערך מהן קיבלנו סדרה של עליות בשוק ההון, שהפכו לירידות מהר מאוד לאחר התפוצצות הבועה, וכמובן אינפלציה במשק האמריקאי שמטבע הדברים הכתה גלים גם בישראל ויחד עם השפעות המלחמה באוקראינה, הירידה בכמות התוצר המקומי והעלייה בצריכה הפרטית (החלק שלנו בסיפור) נוצרו כל התנאים שאיפשרו לאינפלציה הישראלית להמריא לעבר ה – 5% ומעבר.

בנק ישראל אימץ את הגישה האמריקאית והבריטית למלחמה באינפלציה באמצעות העלאת הריבית שמייקרת לנו את ההלוואות ומשאירה לנו פחות כסף פנוי בכיס מה שאמור (בתקווה) להוביל אותנו לצמצום הוצאות שיוביל להורדת האינפלציה במשק. מיותר להגיד שההשפעה שבנק ישראל ציפה שתהיה ל – 7 העלאות ריבית בשנה אחת לא התרחשה בפועל.

בשיתוף loan4all