ממתינים לנגיד: לקראת הורדת הריבית ובניגוד לתחזיות - השקל מתחזק

אופטימיות נרשמת הבוקר בבורסה בתל אביב עם עליות שערים לאורך כל שדרת שוק המניות • השקל מתחזק בשיעור חד מול המטבעות הזרים • לעליות מצטרפות מניות המערכת הבנקאית - ויש לכך הסבר • "ישראל היום" עושה סדר

לקראת ההודעה הצפוייה של בנק ישראל היום (שני), הודעה שאמורה לנעוץ באופן סופי את ההערכות כי נגיד בנק ישראל, פרופ׳ אמיר ירון, יוריד את הריבית ברבע אחוז מ-4.5% ל-4.25%, נרשמת אופטימיות בבורסה.בשעה זו, המדדים הכבדים עולים בכמעט 0.5%. לעליות מצטרפות מניות המערכת הבנקאית, שאמורה להיות "הסובלת העקרית" מהורדת ריבית, ויש לכך הסבר."ישראל היום" עושה לכם סדר.

שר האוצר סמוטריץ': "ישראל לא רק מחזיקה מעמד, אלא פורחת" (ארכיון) // לע"מ

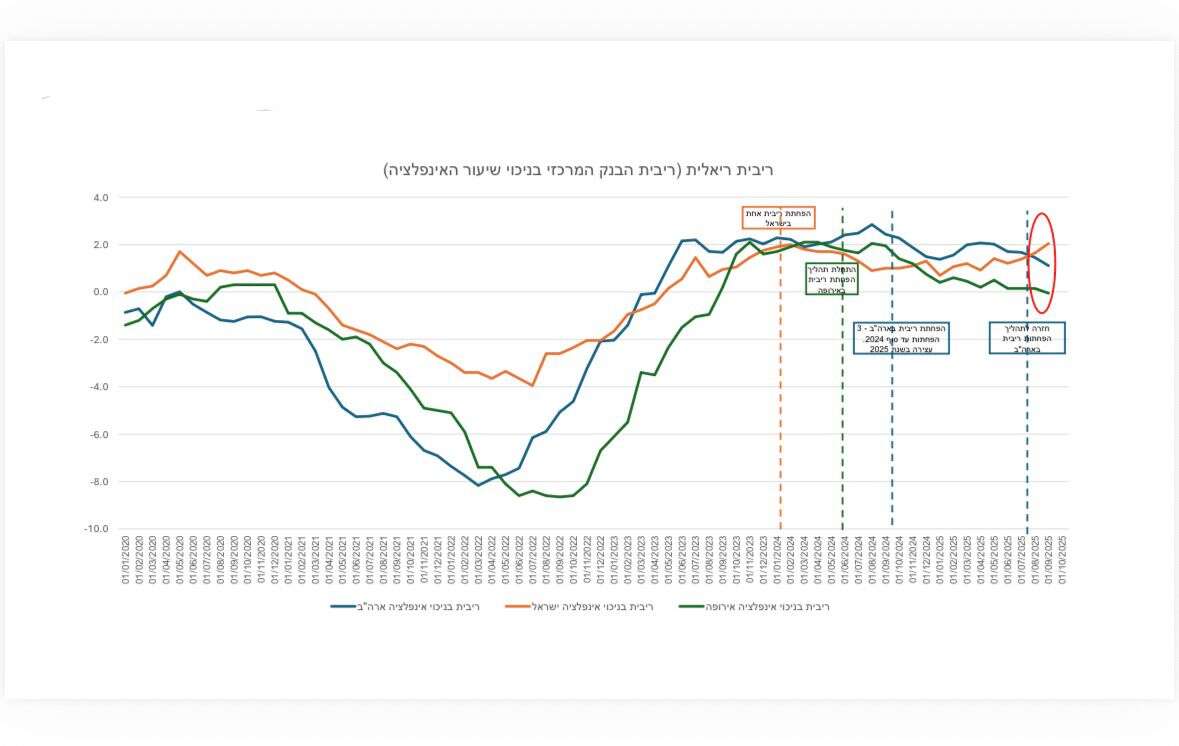

קונצנזוס ההערכות מדבר על כך שאחר הצהריים יוריד נגיד בנק ישראל את הריבית ב-0.25% לרמה של 4.25% ובכך יצמצם את פער הריביות מול ארה״ב ויסייע בהנעת הכלכלה הישראלית לכיוון של ריבאונד של אחרי המלחמה.

ההערכות האלה גורמות לאופטימיות בקרב המשקיעים בבורסה, כשהנחת העבודה היא שהוצאות המימון של החברות יפחתו ובכך יסייעו לשיפור הרווחיות שלהן. הצעד עשוי לקבל ביטוי במחירי המניות.

במקביל ובאופן שאינו תואם את התיאוריה הכלכלית, השקל מתחזק מול המטבעות הזרים. בשעה זו הדולר נחלש ב-0.3% לרמה של 3.26 שקל, והאירו נחלש בכ-0.5% לרמה של 3.76 שקל.

התיאוריה הכלכלית טוענת כי אם הריבית השקלית יורדת והפער בין העולם לישראל מצטמצם, הכדאיות בהמרת מט״ח לשקלים פוחתת.

אבל מנגד עומדת הנחת העבודה הבאה: הורדת ריבית תאיץ את הצמיחה (בגלל שהורדת הריבית כבר מגולמת, מדובר בהשפעה מינורית יחסית) וכשהשפעת הורדת הריבית תתחיל לחלחל לכלכלה, היא תפגוש צמיחה מואצת בלאו הכי (הנחת העבודה של כולם לקראת השנה הבאה).

כל אלו בגלל השפעת סיום המלחמה, שחרור חיילי מילואים רבים וכו'. הצעד יגביר את הרווחיות של הפירמות ומכאן שזו מהווה השפעה מקזזת על הארביטראז' (ניצול פערי שערים) בעולם הריביות.

מדוע המשקיעים אופטימיים ביחס למניות הבנקים למרות השחיקה הצפוייה ברווחים בגלל הורדת הריבית? גם אם הריבית שיגבו הבנקים תהיה פחותה בגלל הורדת ריבית, באופן תיאורטי, הביקוש להלוואות ואשראי צפוי לגדול ולהוות סוג של השפעה מקזזת.

במקביל, צריך לזכור שחלק לא קטן מהרווחיות של המערכת הבנקאית מגיע משוק ההון, בין אם מהשקעות בחשבון הנוסטרו שלהם ובין אם מהגברת הפעילות של הציבור בבורסה (מה שצפוי).

לכן, צפוייה סוג של התאמה ברווחיות של הבנקים ומעבר מרווחים מעולמות הריבית לרווחים מעולמות ההשקעה. כל אלה, כל עוד לא תעבור חקיקה פופוליסטית שתטיל עליהם חובת תשלום מסים אקסלוסיבית, שמרחפת כבר חודש מעל ראשי המערכת.

באשר להחלטת הריבית עצמה, הרי נושא הריבית היא מחולל יוקר מחייה כשבאופן עקרוני ריבית גבוהה מייצרת עודף עלויות אצל העסקים ואלה, לפחות בחלקם מגולגלים לצרכנים.

גורמים באוצר אומרים היום כי במשרד יש ציפייה שהנגיד יוריד הפעם את הריבית כשהריבית הגבוהה, לטענתם, אינה מוצדקת כבר תקופה ומנוגדת לפעולות ולנתוני המשק.

טעינו? נתקן! אם מצאתם טעות בכתבה, נשמח שתשתפו אותנו