על פי החוק, מיום 1.7.1975 יש לשלם היטל השבחה בגין עליית שווי המקרקעין מכח הבאים:

אישור תכנית משביחה.

אישור הקלה.

אישור שימוש חורג.

במאמר זה נסביר על היטל ההשבחה בשפה פשוטה ונדבר על שיטות להקטנת היטל השבחה על ידי שמאי היטל השבחה.

מה צריך שמאי היטל השבחה לדעת על היטל ההשבחה:

בבואו שמאי היטל השבחה לבצע אמדן תשלום צפוי עליו לשאול את השאלות הבאות:

האם התכנית המשביחה אושרה אחרי או לפני יום 1.7.1975.

כל תכנית שאושרה לפני מועד זה הינה מוגדרת כ – “מצב קודם” ולפיכך, אין לשלם בגין תכנית זו היטל השבחה.

דוגמה:

נכס נרכש בשנת 1970.

על פי התכנית ביום הרכישה ניתן לבנות על המגרש 100 מ”ר עיקרי.

בשנת 1974 אושרה תכנית המתירה בנייה של 100 מ”ר נוספים בקומה נוספת.

בשנת 1990 אושרה תכנית לבניית חדרים בגג.

בשנת 2021 מבקש היורש שיירש את הנכס מהמוריש למכרו.

המוכר ישלם היטל השבחה רק בגין תכנית משנת 1990 היות והתכנית שאושרה בשנת 1974 אינה מחויבת בהיטל השבחה.

האם התכנית אכן משביחה את המקרקעין.

קיימות תכניות אשר מוסיפות זכויות בנייה אך זכויות הבנייה אינן ניתנות לניצול או דחויות.

דוגמה:

בשנת 2000 רכשתם בית חדש אשר הבינוי בו מנצל את כל זכויות הבנייה.

בשנת 2010 אושרה תכנית המתירה בניית קומת מרתף בהיקף קומת הקרקע.

בשנת 2021 החלטתם למכור את הבית.

השאלה הנשאלת הינה, האם יש כדאיות כלכלית להרוס את הבית החדש לצורך הקמת המרתף.

כאמור, הבית הינו חדש ונבנה בשנת 2000. מקובל לאפיין לבית מגורים תרומה כלכלית לתקופה של 50 – 60 שנה.

זאת אומרת שתרומתו הכלכלית של הבית צפויה להסתיים בשנת 2050 (בהנחה של תרומה כלכלית ל – 50 שנה).

לפיכך, התכנית אינה משביחה את המקרקעין בצורה מידית ועל שמאי היטל השבחה לדחות את תשלום המס.

דוגמה לתחשיב דחייה המס:

שווי מ”ר מבונה מרתף : 5,000 ₪ למ”ר.

גודל מרתף מותר : 100 מ”ר.

מספר השנים לדחייה : 29 (2021 – 2050).

שיעור ההיוון : 5%.

שמאי היטל השבחה נדרש לבצע את תחשיב הדחיה באופן הבא:

בינוי מותר בקומת המרתף: 100 מ”ר.

שווי למ”ר מבונה במרתף: 5,000 ₪.

שיעור ההיוון (מקדם דחייה): 5%.

מספר שנות דחייה: 29 (2050-2021).

היטל השבחה רגיל: 250,000 ₪ (5,000 ₪ * 100 * 50%).

היטל השבחה דחוי: 60,737 ₪.

שמאי היטל השבחה מומחה ידע לחסוך לך כ – 75% מהמס על ידי ביצוע דחייה.

מה צריך לדעת שמאי היטל השבחה על תשלום היטל השבחה על פי ניצול זכויות הבנייה בפועל:

היטל ההשבחה משולם בשני מצבים. במקרה של מכירה ובמקרה של ניצול זכויות הבנייה.

במצב שבו אנו מוכרים את הנכס, נשלם את היטל ההשבחה בגין כל התכניות העירוניות שחלו על המקרקעין מיום 1.7.1975.

במצב שבו אנו מבקשים רק לנצל זכויות בנייה (תוספת בנייה) נשלם את המס עבור השטח המבוקש בפועל.

לדוגמה:

לאחר שרכשנו בית חד קומתי בגודל של 100 מ”ר אושרה תכנית המתירה תוספת של קומה נוספת בגודל של 100 מ”ר.

בפועל הגשנו תכנית בקשה להיתר שעל פיה, אנו מבקשים לנצל רק 50 מ”ר מתוך המאה מותרים.

במצב זה, נשלם היטל השבחה רק עבור השטח המבוקש ולא על כל זכויות הבנייה שאושרו בתכנית.

מה צריך לדעת שמאי מקרקעין על הפטורים מתשלום היטל השבחה:

קיימים פטורים והטבות רבות בתשלום היטל השבחה. בפרק זה נדבר על ההטבות הנפוצות ביותר:

שכונת שיקום. הפטור בגין היטל ההשבחה יינתן אך ורק על ידי תוספת זכויות בנייה ולא בדרך של מכר.

לדוגמה: שכונת התקווה בתל אביב.

מרחב מוגן. בניית ממ”ד הינה פטורה מתשלום היטל השבחה. יחד עם זאת, במכירת נכס עם הזכות לבנות ממ”ד תחויב בהיטל השבחה על מרכיב הממ”ד.

פינוי בינוי. ייתכן ויינתן פטור מלא מהיטל השבחה וייתכן כי יחול חיוב בגובה קבע (25%) מההשבחה.

תמ”א 38. עד תוספת בנייה של 2.5 קומות מכח תמ”א 38 לא יחול היטל השבחה. במקרה של ביצוע הריסה ובנייה, מעבר למספר קומות זה יחול רבע או שמינית מהיטל ההשבחה.

פטור מהיטל השבחה עד 140 מ”ר.

בהרחבת דירה:

המחזיק במקרקעין או קרובו רשאים להרחיב את דירת המגורים על 140 מ”ר ללא תשלום היטל השבחה.

הפטור יינתן בכפוף למגורים של תקופה מינימלית של 4 שנים בנכס מיום סיום ההרחבה.

ניתן לאמוד את היטל ההשבחה בעזרת שמאי דירות המתמחה בהיטל השבחה.

במכר:

סעיף הפטור מקנה פטור כולל עד 140 מ”ר גם לזכויות בנייה, וזאת, בתנאי שחלפו 4 שנים מיום אישור התכנית.

מה צריך לדעת שמאי היטל השבחה על ההבדל בין זכויות מוקנות לזכויות מותנות במקרקעין:

זכויות בנייה מותנות יכולות להיווצר על ידי נוהג או מדיניות תכנונית של הוועדה המקומית.

זכויות בנייה מוקנות הן זכויות בנייה שניתנות לניצול מיידי.

במכירת נכס מקרקעין שקיימות לגביו זכויות בנייה מותנות, ישולם היטל ההשבחה בשתי פעימות.

פעימה ראשונה: תשלום ביום המכר בגין חלק יחסי מהפוטנציאל התכנוני.

פעימה שניה: תשלום שישלם הקונה ביום בו יבקש לקבל היתר בניה.

מה צריך לדעת שמאי היטל השבחה על שימוש חורג:

שימוש חורג הינו היתר זמני לעשות שימוש אחר בקרקע. היתר לשימוש חורג יכול להינתן בחריגה מהיתר קיים ו/או בחריגה מתכנית קיימת.

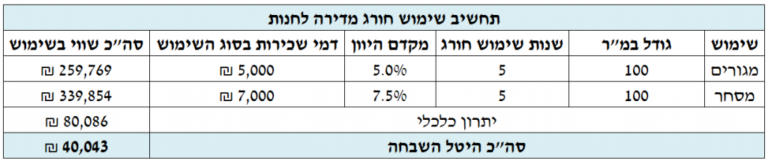

דוגמה לחישוב היטל השבחה בגין שימוש חורג:

במשרדנו, א. פז שמאות מקרקעין, שמאי מקרקעין עם ניסיון של עשרות שנים הבקיאים במגוון תחומי שמאות המקרקעין.

למשרדנו, הכרות רבה עם תחומי מיסוי המקרקעין. ידוע, כי בעסקת מקרקעין רב הנסתר על הגלוי, ולכן, אנו נשמח לתת לכם ייעוץ חינם בכל סוגיה.

טלפון: 2698*

אתר: https://shamay-mekarkein.com/

המידע הינו כללי בלבד ואינו משפטי ועלול להשתנות. בביצוע פעולה במקרקעין יש להתייעץ עם גורם מוסמך.

טעינו? נתקן! אם מצאתם טעות בכתבה, נשמח שתשתפו אותנו