חני גרינפלד “הזינוק בשכר הרופאים מעלה שאלות לגבי העתיד הפנסיוני”

משרד האוצר מפרסם לאחרונה דו"ח שמציג עלייה עקבית בשכר רופאי המשפחה בישראל העובדים בקופות החולים ומועסקים הן כשכירים והן כעצמאים

בשיתוף חני גרינפלד

ראיון עם חני גרינפלד המתמחה בתכנון פיננסי לרופאים.

משרד האוצר מפרסם לאחרונה דו”ח שמציג עלייה עקבית בשכר רופאי המשפחה בישראל העובדים בקופות החולים ומועסקים הן כשכירים והן כעצמאים.

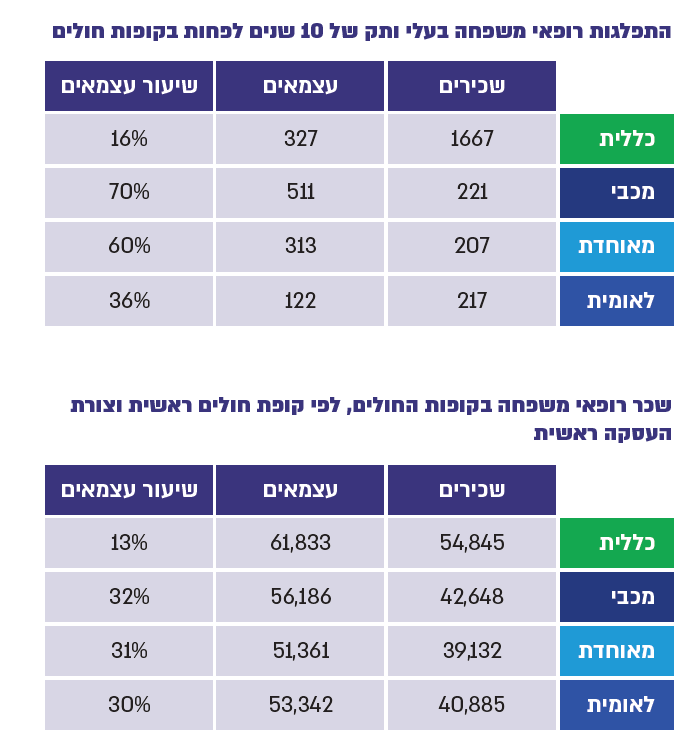

לפי דוח הכלכלנית הראשית העוסק בתקופה שבין 2010 ל-2018, שכר הרופאים העצמאים בקופות החולים זינק בכ-66% בתוך פחות מעשור. שכר הרופאים השכירים רשם עלייה גדולה עוד יותר של כ-74% בתקופה המדוברת.

מעניין לראות שבקרב הרופאים העצמאיים הצעירים חלה עלייה דרמטית במיוחד של כ-200%. ייתכן כי ההבדל נובע מהתחרות בין קופות החולים על רופאים עם אופק תעסוקתי ארוך.

במספרים מוחלטים שכר הרופאים העצמאים עודנו גבוה יותר, ובקופות מסוימות מגיע עד כדי 32% מעל לשכר השכירים. זאת מכיוון שהרופאים העצמאים אינם מועסקים תחת הסכם קיבוצי והגמישות בתגמולם משמשת ככלי אפקטיבי בידי הקופות לגיוס מצטיינים. ישנן קופות חולים שמציגות פערי שכר בין עצמאים לשכירים המגיעים אפילו ל-57%.

שכיר ועצמאי – לא אותו הדבר

קיימים הבדלים לא קטנים ביחס שבין עצמאים לשכירים בין קופה לקופה. כך, למשל, בקופת חולים כללית מועסקים כ-84% מהרופאים כשכירים ואילו בקופת חולים מכבי כ-70% מהרופאים הם עצמאים.

חשוב לציין שפערי השכר מגלמים היבטים נוספים שמבדילים בין הרופא העצמאי לשכיר כמו ההוצאות הרבות שרובצות לפתחו של הראשון וביניהן דאגה לזימון תורים, שכר דירה לקליניקה, שיווק, העסקת עובדים ועוד.

חני גרינפלד, מתכננת פיננסית בעלת ניסיון עשירבמתן שירות לרופאים ומוסדות רפואיים, מסבירה כי דבר אחד משותף יש לרופאים השכירים והעצמאים והוא פערי ידע מהותיים בכל הנוגע לניהול התיק הפנסיוני והביטוחי. “העלייה בשכר היא ראויה ויפה”, אומרת חני גרינפלד, “אבל השאלה היא איך מנהלים את הכסף. לא רק היום אלא גם ביום שאחרי הפרישה”.

מה עדיף? שכיר או עצמאי?

“רופאים רבים מגיעים אליי להתייעצות לגבי שיטת ההעסקה הנכונה מבחינתם, שכיר או עצמאי”, אומרת חני גרינפלד, “התשובה כמובן משתנה ממקרה למקרה וברור שיש יתרונות וחסרונות לכאן ולכאן”.

“לדוגמה”, היא ממשיכה, “שכר הרופא העצמאי הוא אמנם בעל פוטנציאל גבוה יותר אבל רופאים שכירים, בניגוד לעצמאים, לא צריכים לשאת בכל ההפרשות הפנסיוניות בעצמם”.

“ניקח למשל את קרן הפנסיה. רופא שכיר מפריש על חשבונו כ-6% בלבד והמעסיק משלים לו עוד 6.5% בנוסף ל-6%-8.33% לפיצויים. זה נכון גם לגבי קרן השתלמות שהיא חיסכון פטור ממס לטווח קצר ובינוני. רופאים שכירים מפרישים לקרן השתלמות סכום ששווה ל-10% משכרם אבל 75% הוא על חשבון המעסיק ורק 25% על חשבונם”.

ייעוץ פנסיוני לרופאיםהוא משימה מורכבת וייחודית, אומרת חני גרינפלד, יש הבדלים רבים בין רופאים לכל השאר.

“ייעוץ פיננסי לעורך דין בן 40 שמרוויח 35,000 שקלים בחודש לא יהיה זהה לייעוץ פיננסי שניתן לרופא בן 40 עם שכר זהה לחלוטין”, היא אומרת, “תגמול רופאים בישראל, במיוחד בקופות החולים, הוא ייחודי ביחס למקצועות אחרים. לא רק מבחינת שכיר ועצמאי. למשל, מדובר במקצוע עם צמיחת שכר מהירה וחדה”.

“השכר הממוצע של סטז’ר ברפואה עומד על כ-10,700 שקלים לחודש שזה בערך כמו השכר הממוצע במשק, אבל כבר כשתקופת ההתמחות תסתיים השכר יזנק בשיעור של כ-350% עד לכ-36,700 שקלים”, היא מסבירה, “רופאים בכירים מרוויחים כבר באזור 42,000 שקלים ומנהלי מחלקות כ-52,000 שקלים. אם ברוב המקצועות יש התייצבות מסוימת של השכר בסביבות גיל 35, ואז העליות הן לא דרמטיות, רופאים יכולים להמשיך ולטפס גם אחרי”.

אתגרי הרופא השכיר

גרינפלד מדגישה כי “הסדר” בהפרשות של הרופא השכיר יכול לתת ביטחון אך הוא לא חזות הכל. מניסיונה, גם בתיקים פנסיוניים וביטוחיים של רופאים שכירים יש לא מעט עבודה שאפשר לעשות בכדי לשפר את הזכויות.

“המסר שלי לרופאים השכירים הוא לא לשקוט על השמרים”, אומרת גרינפלד, “רוב הרופאים השכירים שאני פוגשת נמצאים במצב שבו הפנסיה שלהם לא דומה כלל לשכר. הסיבות יכולות להיות למשל תחילת הפרשות בשלב מאוחר, תחילת קריירה במדינה אחרת ועוד.

קיימים גם פתרונות כמובן. בין אם בשינוי מסלול ההשקעה בקרן הפנסיה ובין אם באמצעים נוספים. לדוגמה, קופת גמל להשקעה שמאפשרת גם נזילות לפדיון בכל רגע נתון או, החל מגיל 60, קצבה נוספת שתהיה פטורה ממס”.

גרינפלד מסבירה שרופאים צריכים להבין שהפנסיה היא לא רק חיסכון לגמלאות אלא כוללת רכיבים של פנסיית שאירים וביטוח אובדן כושר עבודה שצריך לבדוק מה הם מעניקים לעמית.

“הדוגמה הבולטת לזה היא רופאים שפונים אליי ומגלים לאחר בדיקה שהכיסוי שהם משאירים לשארים לאחר מקרה מוות הוא במסלול לא מעודכן. כתוצאה מזה האלמנה, במקרה של פטירה חו”ח, תקבל כיסוי חלקי בלבד. למשל, כ-30% מהשכר של הרופא המנוח ולא כ-60% כמו במסלול מעודכן”.

“בנוסף יש את הסיפור של המוטבים שרבים מהרופאים לא מעדכנים למרות שנסיבות חייהם השתנו כמו בעקבות גירושין או מכל סיבה אחרת. המצב הנפוץ הוא כשאין כל פירוט לגבי מוטבים במה שיעביר את ההכרעה לבית משפט לפי חוק הירושה. בין אם בהתאם לצוואה ובין אם לפי הכללים הנוקשים של ירושה לפי דין”.

גרינפלד נותנת דוגמה נפוצה לרופאים שכירים שצריכים לבדוק את התיק הפנסיוני שלהם כמו רופאים שמפרישים לביטוח מנהלים החל משנת 2013 עם מקדם קצבה גבוה ולא מובטח. כלומר, יש ברשותם מוצר פנסיוני שדמי הניהול הגבוהים שלו שוחקים בו מאד את החיסכון והפך עם הזמן להיות אף מוצר “נחות” מול קרן הפנסיה.

“הדוגמאות האלה הן רק קצה הקרחון”, אומרת גרינפלד, “התכנון והסדר בתיק הפנסיוני והביטוחי כוללים עוד אין ספור פעולות לשיפור מצבו של הרופא השכיר בהווה ובעתיד. זאת תוך כדי התאמת התיק לצרכים הספציפיים שכן אף מקרה לא זהה למשנהו”.

אתגרי הרופא העצמאי

רבים מהאתגרים שמאפיינים את הרופא השכיר נכונים לעמיתו העצמאי. בד בבד ישנם כמובן לא מעט ניואנסים קריטיים שנובעים מעצם העצמאות.

“פעמים רבות הכשל הגדול ביותר של העצמאים הוא העדר מוחלט של קרן פנסיה, עד כמה שזה נשמע מפתיע”, אומרת חני גרינפלד, “רופאים עצמאים רבים בישראל לא הקפידו להפריש סכומים נאותים לפנסיה למרות שזה חיסכון לטווח ארוך המקפל בחובו גם מענה לשאירים וגם ביטחון במקרה של אובדן כושר עבודה”.

גרינפלד חוזרת שוב גם על הנושא שעצמאים צריכים לשאת בכל העלויות של המוצרים הביטוחיים בעצמם ואין מעסיק בתמונה “שנכנס איתם מתחת לאלונקה”.

למשל, אם הרופא השכיר מפריש כ-6% בלבד משכרו לפנסיה, הרופא העצמאי צריך להיפרד מסכום כפול בשביל אותה התוצאה. כך גם כמובן לגבי ביטוח לאומי. הוא איננו נהנה מימי חופשה, לא מקבל החזר על ימי מחלה ואין מי שמשלים לו בסוף השנה את דמי ההבראה.

“רופאים עצמאים צריכים לדעת שיש לא מעט כלים שעומדים לרשותם”, אומרת גרינפלד, “למשל, הטבות מס כפולות בקרן השתלמות כשהרופא משלם גם כעצמאי וגם כשכיר, או הכרה בהפרשות כהוצאה מוכרת עד תקרה של 36,000 שקלים בשנה”.

חשוב לדעת שהפרשה רק שלא ההוצאה המוכרת לקרן פנסיה אינה מכסה כמעט ברוב מוחלט את כל השכר למקרה של אובדן כושר עבודה ולעיתים מהווה כיסוי רק על רבע משכר ,

לסיכום

גרינפלד מדגישה לסיכום שהדוח של הכלכלנית הראשית צריך להיות “צפירת השכמה” לרופאים שלא טיפלו (לכל הפחות בשנים האחרונות) בתיק הביטוחי והפנסיוני שלהם. “השנה החדשה היא רגע מצוין לעשות את זה וחשוב לדעת שאף פעם לא מאוחר מדי”.

בשיתוף חני גרינפלד